对于SSD售价如脱缰的野狗一样狂飙这样的这种现象,笔者先来分析下其中的原因,主要如下3点:

1、三星boom7事件后,为了扳回点成本,就得靠半导体业务,要知道,三星的原厂内存颗粒和闪存颗粒的市场份额分别能到达三分之一和二分之一,所以这可以算“导火索”之一。

图为16年闪存原厂颗粒市场份额

2、由于2D NAND的制程已逼近物理特性的极限(目前的10nm级阶段以15nm为主),要想进一步提升Die的容量密度,只能想3D颗粒转化,所以几大原厂颗粒厂商都在规划自己的3D颗粒产能,随之而来的就是2D颗粒产能的缩减,并且3D颗粒的产能并没有预想的那么好,去年真正意义上量产的除了三星就只有镁光/英特尔了,东芝要到今年才会爆发(参考金士顿的A400),至于海力士笔者并不看好。

图为闪存原厂制造商的颗粒制程规划

3、原厂内存颗粒也好,原厂闪存颗粒也罢,不单是PC业务在用;随着电子设备市场的发展,各种产品对大容量颗粒的需求越来越大,比如闪存SoC eMMC,eMCP和UFS等,加剧了供求关系,也进一步影响了采购原厂颗粒的成本上涨。

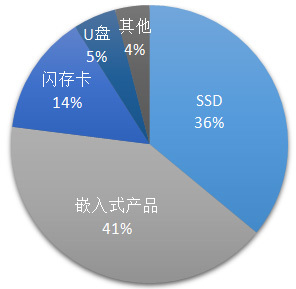

此图为16年闪存系列产品的各比重